Катаев Владимир Иванович, к.э.н., ООО «Мариинок-Аудит», ФГБОУ ДПО

РАКО АПК, тел.: 8(916)001-43-50, е-mail: kataew@list.ru

Тихончук Марина Анатольевна, к.э.н., ФГБОУ ВО «Новосибирский ГАУ»,

тел.: 8(953)769-41-78, е-mail: marina_tich@mail.ru

Современные специалисты аграрного сектора должны знать

экономические аспекты и способы анализа и оценки конкурентоспособности

предприятия, а также основные методы управления внеоборотными и

оборотными активами, деловой активностью, платежеспособностью и

финансовой устойчивостью, оптимизации налогов, экономическую

безопасность и финансово-хозяйственные риски. Они должны уметь ставить и

решать задачи финансового развития предприятий с новых рыночных

позиций, когда требуется обеспечить не только процесс производства

конкурентоспособной сельскохозяйственной продукции, но и способствовать

при этом достижению полной годовой занятости работников и повышению

оплачиваемости их труда.

В работе дается объективная оценка качества управления трудовыми

ресурсами и обосновываются реальные возможности сельских

товаропроизводителей Воронежской области финансировать персонал в

большем размере без угрозы потери их финансовой устойчивости.

Общепризнанно, что заработная плата как социально-экономическая

категория требует рассмотрения с точки зрения ее роли и значения для

работника и работодателя. Если для работника заработная плата является

основной статьей его личного дохода, средством повышения уровня

семейного благосостояния, то для работодателя заработная плата работников

представляет собой одну из значимых по размеру основных статей затрат на

производство. И здесь перед руководителем стоит сложнейший выбор:

необходимо обеспечивать достойную оплату труда работников и их

материальное стимулирование, с одной стороны, а с другой – необходимо

снижать производственные затраты для обеспечения повышения

эффективности деятельности [1,2].

Что подталкивает современных руководителей сельскохозяйственных

организаций к мысли о сокращении штата или к отказу от повышения оплаты

труда работникам? Желание сэкономить, «оптимизировать» фонд заработной

платы и, соответственно, страховые взносы во внебюджетные фонды.

Общепризнанно, что в периоды экономических кризисов вопрос экономии

затрат на персонале, страховых взносах стоит как никогда остро [4]. Однако,

увольнение работников и, соответственно, сокращение фонда оплаты труда,

страховых взносов – отнюдь не панацея, по нашему мнению, далеко не

единственное и тем более верное решение.

На сегодняшний день социально-ориентированная экономика требует

такого механизма оплаты труда, который способствовал бы повышению

эффективности производства при одновременном учете интересов работников

[3].

Для подтверждения этого положения нами проведен углубленный

анализ по данным годовой финансовой отчетности сельскохозяйственных

организаций Воронежской области. Основная задача исследования —

обобщение опыта сельскохозяйственных товаропроизводителей в регионе,

руководители которых рассматривают затраты на оплату труда, независимо от

его интенсивности и производительности, как основной фактор,

сдерживающий улучшение финансовых результатов деятельности. Эта

проблема особенно назрела в последние годы, когда возникает необходимость

осуществления исследований роста эффективности заработной платы и

повышения ее стимулирующей роли.

Средняя заработная плата одного работника – это весьма важный

показатель деятельности предприятия, который сопоставляется со средней

заработной платой в регионе, прожиточным минимумом и средней заработной

платой организаций-конкурентов.

Сформированный за последние годы в Воронежской области

экономический базис, поддержка развития аграрного сектора экономики,

региональные антикризисные меры обусловили системное повышение уровня

заработной платы работников сельскохозяйственных организаций с 31 590

руб. в месяц в 2019 году до 40 863 руб. в 2021 году, или на 29,4%. Темпы роста

заработной платы в сельском хозяйстве превысили аналогичный показатель по

экономике Воронежской области (21,3%), что привело к выравниванию

уровня оплаты труда со средним значением по экономике.

Достигнутый размер зарплаты в сельском хозяйстве в 2021 году в 3,87

раза превышает величину прожиточного минимума для трудоспособного

населения, установленную Правительством Воронежской области в размере

10 557 руб., тогда как в 2019 году это соотношение составляло 3,16.

Однако следует отметить значительное – на 27,6% – отставание

Воронежской области как в целом по экономике, так и по сельскому хозяйству

по уровню среднемесячной заработной платы от среднероссийского значения

в 56 545 руб.

При этом следует считаться с тем, что в настоящее время средний

среднемесячный уровень заработной платы персонала сельскохозяйственных

организаций по региону позволяет только относительно оценивать

действительный уровень заработной платы персонала.

Во-первых, в 2021 году среднемесячная зарплата руководителей

составляла 73 407 руб., трактористов-машинистов – 47 921 руб., работников

свиноводства – 44 817 руб., специалистов – 42 576 руб. и темпы роста ее у

этих категорий работников за последние 3 года были значительны, тогда как

заработная плата работников птицеводства в динамике лет снизилась с 30 813

руб. до 25 502 руб.

Во-вторых, из 395 предприятий Воронежской области в 2021 году в 308

хозяйствах, или 78,0% от общего их числа, оплата труда возросла по

сравнению с 2020 годом, а в 87 предприятиях она уменьшилась. Аналогичная

ситуация

Таблица 1 – Распределение сельскохозяйственных предприятий

Воронежской области по уровню оплаты труда, %

| Уровень оплаты труда, тыс. руб./ мес. | 2019 г. | 2020 г. | 2021 г. |

| До 20 | 38 | 30 | 23 |

| 20-40 | 55 | 58 | 53 |

| Свыше 40 | 7 | 12 | 24 |

| Итого | 100 | 100 | 100 |

наблюдалась и в 2020 году в сравнении с 2019 годом – в 301 хозяйстве (73,8%

от общего количества) – увеличилась, а в 107 – уменьшилась.

Распределение сельскохозяйственных организаций по уровню оплаты

труда (табл. 1) показало, что хозяйств со среднемесячной зарплатой свыше 40

тыс. руб. из года в год в регионе становится больше: если в 2019 году к этой

группе относилось 7% от общего количества сельских производителей, то в

2021 году – уже 24%. И это положительный момент. Удельный вес хозяйств с

невысоким уровнем зарплаты до 20 тыс. руб. в месяц хотя и снизился

значительно – с 38% до 23%, однако практически ¼ часть предприятий

региона выполняет свои текущие обязательства перед персоналом на

минимально возможном уровне – незначительно выше минимального размера

оплаты труда.

В-третьих, оценив реальную заработную плату работников

сельскохозяйственных организаций с учетом фактора инфляции и ее

повышение, то наглядно проявляется процесс «съедания» или обесценивания.

Так, например, в 2021 году официальная инфляция в России по данным

Росстата составила 8,39%. При годовом приросте заработной платы в аграрной

сфере за этот год на 12,55% инфляцией обесценено 2/3 от этого увеличения.

Фактический уровень инфляции за 2022 год по данным Росстата

составил 11,94%. В этих условиях ожидать реального увеличения зарплаты в

аграрной сфере не приходится.

Одним из показателей, характеризующих действенность использования

средств на зарплату, является удельный вес фонда оплаты труда в выручке

организации. Данный показатель имеет большое значение, так как позволяет

судить об уровне интенсификации (эксплуатации) труда и экономически

обоснованной его доле в структуре распределения выручки, так как он

напрямую связан с производством и реализацией продукции и затратами.

Оценку качества системы управления трудовыми ресурсами,

сформированной в сельском хозяйстве Воронежской области, необходимо

производить по следующим показателям использования ресурсов:

зарплатоотдача и зарплатоемкость и другим частным показателям. Их

применение позволяет получить общее представление об уровне

эффективности использования трудовых ресурсов, а также выяснить и

обосновать возможности сельских производителей финансировать персонал в

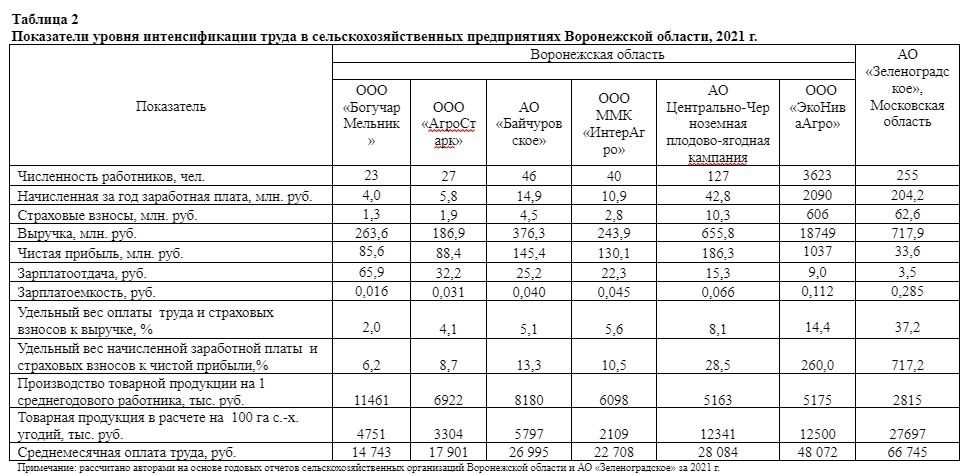

большем размере и без угрозы потери финансовой устойчивости (табл. 2).

Также в таблице для сравнения приведены аналогичные показатели АО

«Зеленоградское» Пушкинского района Московской области, к показателям

которого необходимо стремиться всем сельским производителям в области

управления материальными и трудовыми ресурсами.

Интенсивность использования фонда оплаты труда определяется с

помощью показателя зарплатоотдача, определяемого как отношение выручки

организации к затратам на оплату труда. Современная наука справедливо

отмечает, что «…рост этого показателя в динамике является положительным

фактором, который свидетельствует о повышении отдачи средств,

используемых на оплату труда» [8].

С этой позиции зарплатоотдача в ООО «БогучарМельник» составляет

65,9 руб. Это означает, что на данном предприятии на 1 руб. затрат на оплату

труда производится и реализуется сельскохозяйственной продукции на 65,9

руб. и фонд оплаты труда используется более интенсивно – в 10,6 раза и 18,8

раза чем в ООО «ЭкоНиваАгро» и АО «Зеленоградское», соответственно.

Следуя логике этого показателя, напрашивается вывод: чем больше приходится

продукции на 1 рубль затрат по заработной плате, тем эффективнее

используется ресурс рабочей силы. Но такой подход (чем больше доход на

единицу затрат, тем лучше, как, например, при анализе материалоотдачи) не

годится для оценки экономической эффективности заработной платы, имеющей

двойственную природу: для работодателя заработная плата – затраты, для

работника – доход. Поэтому в современных условиях при оценке

эффективности заработной платы обязательно необходимо определять наряду с

показателем зарплатоотдача и показатели, характеризующие социальную

эффективность.

Среднемесячная оплата труда в ООО «БогучарМельник» составила 14

743 руб., что незначительно более на 15,3% чем минимальный размер оплаты

труда (МРОТ), тогда как в ООО «ЭкоНиваАгро» и АО «Зеленоградское»,

соответственно, 48 072 руб. и 66 745 руб. Также следует отметить, что на

предприятии наблюдается высокое значение показателя товарной продукции на

1 среднегодового работника (производительности) – 11 461 тыс. руб., что в 2,2

раза и 4,1 раза выше, чем в ООО «ЭкоНиваАгро» и АО «Зеленоградское».

Сопоставляя показатели зарплатоотдачи, среднемесячной оплаты труда и его

производительности в ООО «БогучарМельник» с аналогичными данными

ведущих предприятий Воронежской и Московской областей, следует делать

выводы не о высоком уровне интенсивности труда на предприятии, а о высоком

уровне эксплуатации имеющихся трудовых ресурсов, так как оплата труда не

соответствует уровню его производительности.

Для оценки эффективности организации оплаты труда рассмотрим

следующий показатель, обратный показатель зарплатоотдаче –

зарплатоемкость. Зарплатоемкость – это отношение размера издержек на

персонал предприятия к объему продаж. В ООО «БогучарМельник» данный

показатель составил 0,016, что свидетельствует о том, что расходы на оплату

труда без страховых взносов сопоставимы с 1,6% годового объема продаж,

тогда как в ООО «ЭкоНиваАгро» и АО «Зеленоградское», соответственно,

11,2% и 28,5% (!!!). Только на такой статье затрат, как оплата труда, ООО

«БогучарМельник» имеет конкурентные преимущества по сравнению с

вышеуказанными предприятиями 9,6 процентных пункта и 26,9 процентных

пункта, соответственно, на каждом рубле продаж. В ООО «ЭкоНиваАгро» и АО

«Зеленоградское» основным аспектом увеличения финансовых результатов и

получения конкурентных преимуществ является применение

ресурсосберегающей (инновационной) направленности производственной

деятельности организаций, что способствует снижению материальных затрат, а

следовательно, и себестоимости выпускаемой продукции.

Руководство ООО «БогучарМельник» и многих других представленных в

таблице 2 предприятий – таких, как ООО «АгроСтарк», АО «Байчуровское»,

ООО ММК «ИнтерАгро», АО «Центрально-Черноземная плодово-ягодная

кампания», рассматривает вопросы управления трудовыми ресурсами только с

финансовых позиций – чем ниже издержки на персонал, тем выше

конкурентоспособность их предприятий.

Для доведения уровня среднемесячной оплаты труда в ООО

«БогучарМельник» до уровня в среднем по экономике Воронежской области ее

необходимо увеличить с 14 743 руб. до 40 876 руб. или в 2,77 раза. Начисленная

за год заплата увеличится на предприятии с 4,0 млн. руб. до 11,08 млн. руб., а

также страховые взносы во внебюджетные фонды – с 1,3 млн. руб. до 3,6

млн.руб. Увеличение затрат составит 7,38 млн. руб., а это – 8,62% (!!!)

уменьшения чистой прибыли. Увеличение выплат персоналу не оказывает

значительного влияния на финансовые результаты деятельности, чистая

прибыль снизится с 85,6 млн. руб. до 78,22 млн. руб. Предприятие в полном

объеме сохраняет свою финансовую устойчивость, платежеспособность и

«усиливает» свою инвестиционную привлекательность со стороны государства,

в первую очередь.

Аналогичная ситуация наблюдается и в других предприятиях – ООО

«АгроСтарк», АО «Байчуровское», ООО ММК «ИнтерАгро», АО Центрально-

Черноземная плодово-ягодная кампания.

В современной экономической литературе отмечается, что «… для

фондоемких производств (например, машиностроение) в норме фонд оплаты

труда составляет 5-10% от выручки, для других производств и торгово-

производственных компаний – 10-15%. Компании, занимающиеся

исключительно торговлей, могут позволить себе пустить на ФОТ до 25%

выручки, а компании, оказывающие услуги – до 40%» [9].

К сожалению, современной аграрной экономической наукой в этой

области не выработано никаких норм. Имеется лишь единичный пример на базе

функционирования ООО племенной завод «Новомедянское» Кировской

области, где используется собственная система оплаты. С 1999 года в хозяйстве

(тогда оно имело организационно-правовую форму – товарищество на вере)

применяется следующий норматив, установленный локальными документами

организации: фонд оплаты труда твердо установлен в размере 24% от годового

объема продаж, что нацеливает всех работников трудиться на конечный объем

реализации.

По нашему мнению, уровень заработка и удельный вес фонда зарплаты в

выручке организации характеризуют степень зрелости социальных и трудовых

отношений между работодателем и сотрудниками.

Эта проблема затрагивает также и будущее пенсионное обеспечение

работников предприятия, гарантируя им пенсионные выплаты ниже величины

прожиточного минимума для пенсионеров с социальной доплатой к пенсии до

величины ПМП. Сложившийся уровень оплаты труда в ООО

«БогучарМельник» гарантирует его работникам в среднем 1,1 пенсионного

балла за каждый год работы, а с учетом дальнейшей пенсионной реформы с

2026 года и далее необходимо иметь более 30 баллов. Только при соблюдении

этих условий пенсионер сможет получить страховую пенсию по старости. В

противном случае ему (например, при наличии длительных периодов

нахождения на больничном, когда оплата больничного не подлежит

обложению взносами) придется доработать до накопления 30 пенсионных

баллов, докупить пенсионные баллы, подождать еще 5 лет и обращаться уже за

социальной пенсией по старости, которая намного меньше страховой.

С другой стороны, для выхода на страховую пенсию в 2024 году

требуется 15 лет стажа работы. И достичь этого числа при годовой занятости

работников, как, например, в ООО «Черкизово-Растениеводство»

(среднесписочная численность работников 1784 чел.) – 95 дней, ООО

«Птицефабрика Бобровская» (72 чел.) – 125 дней, сельскохозяйственное

предприятие «Песковское» (64 чел.) – 140 дней, не представляется возможным,

особенно для женщин. Согласно современному законодательству, периоды,

входящие в общий трудовой стаж, принимаются в расчет по их реальной

календарной продолжительности путем суммирования. И как показывает

практика, сельскохозяйственные организации заключают срочные трудовые

договора с согласия работника.

В настоящее время современная аграрная наука обосновывает проблему

низкой оплаты аграрного труда и, следовательно, его низкой мотивации

высокой затратностью сельхозпроизводства и практическим отсутствием у

организаций возможностей дополнительного стимулирования труда

работников.

Сибирские ученые Б.С. Кошелев, Ю.А. Мирошников считают, что

сельскохозяйственные предприятия в большинстве своем остаются

рентабельными до тех пор, пока у них работающие получают невысокую

заработную плату. А с ее ростом увеличивается себестоимость и, как следствие,

снижается рентабельность. Вместе с тем низкий уровень заработной платы

следует рассматривать как меру вынужденную, позволяющую предприятиям на

какой-то период выживать [7].

Приведенные в таблице 2 данные по ведущему сельскохозяйственному

предприятию Московской области АО «Зеленоградское» показывают, что в

структуре выручки от реализации продукции хозяйства доля расходов по

заработной плате в 2021 году составляет 28,5% (в 2019 году – 29,2%), а с

учетом начисления страховых взносов на нее – 37,2%. Среднемесячная

зарплата на предприятии в размере 66 745 руб. на 10 200 руб. превышает

аналогичный показатель в целом по экономике России (или на 18,0%) или на

3335 руб. больше, чем аналогичный показатель по Московской области (или на

5,3%). Данный уровень оплаты обеспечивает будущее пенсионное обеспечение

работников на 5,5 пенсионных балла за год.

По мнению руководителей ведущих сельскохозяйственных организаций

соседних регионов (Владимирской и Тверской областей), при таких значениях

приведенных показателей невозможно получать прибыль и обеспечить уровень

рентабельности производства, необходимый для его дальнейшего развития.

Однако факты свидетельствуют об обратном: причины скрываются в

инновационных подходах руководителей и специалистов хозяйства к ведению

агробизнеса. Так, руководство АО «Зеленоградское» активно реализует

принцип приоритетности долгосрочных целей, ежегодно инвестируя в развитие

сельскохозяйственного производства не менее 120 млн. руб., увеличив

поголовье молочного стада за последние 6 лет с 894 гол. до 1324 гол. (годовой

надой 9487 кг на 1 корову) и молодняка КРС на откорме до 1739 гол. Несмотря

на то, что площадь используемых сельскохозяйственных угодий составляет

2592 га, в хозяйстве ежегодно создается двухгодовой запас кормов. В хозяйстве

применяется однотипная система кормления крупного рогатого скота.

Выполняется здесь и принцип государственного участия.

За последние десять лет численность работающих на предприятии

возросла на 41 чел. – до 255 работников, уровень среднемесячной оплаты – с 30

760 руб. до 66 745 руб., производительность – с 1273 тыс. руб. выручки на 1

работника до 2815 тыс. руб. В расчете на 100 га с.-х. угодий в АО

«Зеленоградское» производится на 27 697 тыс. руб. товарной продукции, что в

2,5 и более раз выше

аналогичного показателя ведущих сельских товаропроизводителей России.

Развитие аграрного бизнеса в АО «Зеленоградское» обеспечивается не за

счет низкой стоимости труда, а на основе роста эффективности использования

капитала и материальных ресурсов, а также в немалой степени и повышением

его деловой активности. Так, например, длительность оборота внеоборотных

активов на предприятии составляет 355 дней, а кругооборот оборотного

капитала – 208 дней. По нашему мнению, АО «Зеленоградское» уже давно

относится к промышленным предприятиям по производству молока.

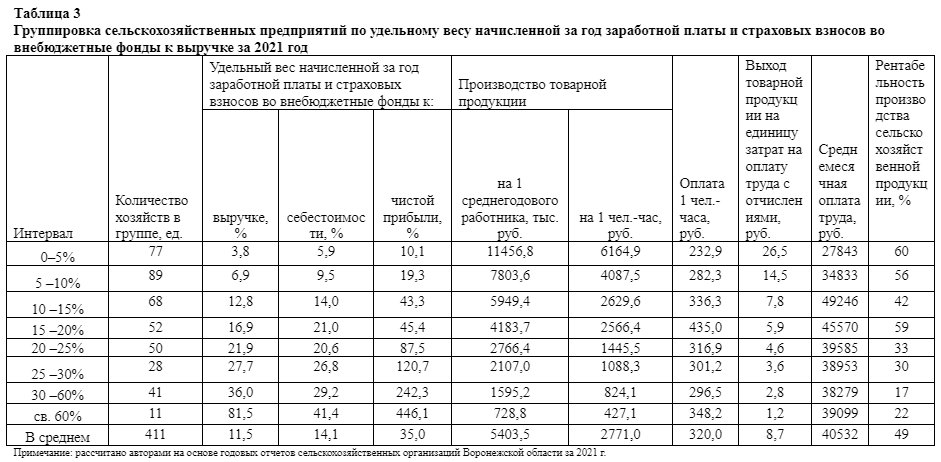

Далее представляют особый интерес полученные в ходе нашего

исследования экономические показатели сельскохозяйственных организаций

Воронежской области за 2021 год и представленные в таблице 3. Для

исследования были отобраны 411 предприятий и сформировано восемь групп

организаций по удельному весу начисленной за год заработной платы и

страховых взносов во внебюджетные фонды к выручке (по данным годовой

финансовой отчетности за 2021 год).

Первые 2 группы, в которые вошло 166 сельскохозяйственных

организаций, или 40,4% от общего их числа в регионе, с диапазоном показателя

удельного веса начисленной за год заработной платы и страховых взносов во

внебюджетные фонды к выручке от 1,9% до 10,0% характеризуются:

– низкими показателями оплачиваемости труда: среднемесячная оплата

труда 27843 руб. и 34833 руб. соответственно;

– низким уровнем удельного веса затрат на оплату труда и страховых

взносов во внебюджетные фонды в себестоимости производимой

сельскохозяйственной продукции: если в первой группе этот показатель

составляет 5,9%, то во втором – 9,5%;

– высокими показателями производительности труда: производство

товарной продукции на 1 среднегодового работника в первой группе

составляет 11 456,8 тыс. руб., что в 2 и более раз выше аналогичного

показателя других предприятий региона, во второй – 7803,6 тыс. руб.;

– высокой эффективностью деятельности: рентабельность производства

сельскохозяйственной продукции в этих двух группах составляет, соответст-

венно, 60% и 56%;

– высоким уровнем интенсивности использования фонда оплаты труда

среди всех организаций региона: выход товарной продукции на единицу

затрат на оплату труда с отчислениями в первой группе составил 26,5 руб., во

второй – 14,5 руб.;

– высокими реальными финансовыми возможностями удвоения

среднемесячной оплаты труда и доведения ее до уровня

среднестатистического показателя в целом по экономике РФ в размере 56 545

руб. и выше без ущерба для инвестиционного развития самих предприятий. И

по показателю удельный вес начисленной за год заработной платы и

страховых взносов к выручке в первой группе составит 7,2%, что значительно

меньше аналогичного показателя в 3-й и 4-й группах – 12,8% и 16,9%

соответственно, а во второй – 13,8%.

Хозяйства первой группы в условиях удвоения оплаты труда по-

прежнему будут иметь значительные конкурентные преимущества в размере

5,6-процентных пункта рентабельности продаж при ведении аграрного

бизнеса относительно предприятий из 3-й группы и 9,7-процентных пункта –

относительно 4-й группы.

Обобщения теории и практики, результаты проведенного анализа

позволяют предположить, что минимально возможное для эффективно

функционирующих сельскохозяйственных организаций значение удельного

веса оплаты труда и страховых взносов к выручке должно составлять не ниже

15%, что характерно для хозяйств из 4-й группы.

Сельскохозяйственные организации 5-8-й групп характеризуются

значительно меньшим уровнем среднемесячной оплаты труда – от 38 279 руб.

до 39 585 руб., и, несмотря на это, как ни парадоксально, у них наблюдается

высокая доля оплаты труда в выручке – от 21,9% до 81,5% (при среднем

значении 11,5%). Это обуславливается более низким уровнем эффективности

деятельности по сравнению с другими хозяйствующими субъектами из 3-й и

4-й групп. Производительность труда в этих хозяйствах в 2 и более раз

меньше среднего значения по региону. Руководству этой группы хозяйств

следует обратить особое внимание не на минимизацию оплаты труда и

сокращение штатов, а на увеличение объемов производства и реализации

сельскохозяйственной продукции. Именно увеличение объемов продаж и

эффективности деятельности и приведет долю оплаты труда в выручке к

нормальному значению – свыше 15%.

Повышение экономической эффективности интенсификации

сельскохозяйственного производства до уровня АО «Зеленоградское»

Пушкинского района Московской области, значение показателя удельного

веса оплаты труда и страховых взносов к выручке до 35-40% является также

нормальным и характеризует экономически обоснованную долю выплат на

оплату труда в структуре выручки.

Выводы. Повышение значимости исследований в области управления

трудовыми ресурсами в аграрном секторе в современных условиях

хозяйствования даст импульс к активизации научных исследований в решении

данной проблемы и изменит отношение к принятию многих управленческих

решений в области значительного повышения учета интересов работников

соразмерно сложившемуся уровню эффективности производства.

Список источников

Гарманова О.Ю. Взаимосвязь уровня производства и оплаты труда в

сельскохозяйственных организациях СЗФО // Экономические и социальные

перемены: факты, тенденции, прогноз. 2010. №4 (12). С. 137-146

Демишкевич Г.М., Катаев В.И. Проблемы кадрового обеспечения

инновационного развития АПК. В сборнике: Научно-технологическое

развитие аграрного сектора экономики страны в условиях глобальных вызовов

и угроз. Сборник статей международной научно-практической конференции

17-18 октября 2019 года. Федеральный научный центр аграрной экономики и

социального развития сельских территорий – Всероссийский научно-

исследовательский институт экономики сельского хозяйства. 2019. С. 251–255.

Катаев В.И., Валецкий Ю.Е., Сушенцова С.С. Практика

инновационного ведения аграрного бизнеса (на примере хозяйства молочного

направления) // Экономика сельскохозяйственных и перерабатывающих

предприятий. 2019. № 5. С. 48-52.

Катаев В.И. Налоговое планирование. Учебно-методический

комплекс / Ульяновск, 2004

Катаев В.И., Сасина А.В. Сельское хозяйство – катализатор роста

доходов территориальных бюджетов // Вестник Ульяновской государственной

сельскохозяйственной академии. 2009. № 2 (9). С. 11-15.

Катаев В.И., Сушенцова С.С. Об эффективности управления

денежными средствами в сельском хозяйстве // Агропродовольственная

политика России. 2017. № 7 (67). С. 41-45.

Кошелев Б.С., Мирошников Ю.А. Проблемы стимулирования

высокопроизводительного аграрного труда в системе коммерческого расчета //

Вестник ОмГАУ. № 2 (22). 2016. С.301-306

Семенов П.Н., Катаев В.И., Кибиров Х.Г. Вопросы финансово-

экономического оздоровления сельскохозяйственных предприятий //

Вестник кадровой политики, аграрного образования и инноваций. 2001.

№ 3. С. 4-8.

Чиркова И.Г., Шелковников С.А., Тихончук М.А. Эффективность

функционирования трудовых ресурсов в сельскохозяйственном производстве

в зависимости от природно-климатического потенциала территории // Вестник

аграрной науки. 2020. № 1 (82). С. 145-153.

Подпишитесь на наш журнал

А чтобы быть в курсе наших новостей — подпишитесь на нашу рассылку

Оставьте свои данные и наш менеджер

с вами свяжется

Заполните форму ниже и наши

менеджеры с вами свяжутся

в ближайшее время